Verbraucherumfrage „Auswirkungen der Corona-Pandemie auf Einkommen und Konsumverhalten“

Um die Corona-Pandemie einzudämmen, war für einige Wochen das wirtschaftliche und soziale Leben in Deutschland stark eingeschränkt. Oft ist in der Presse von negativen finanziellen Folgen des sogenannten „Lockdowns“ für die Bevölkerung die Rede. Aber was sagen die Verbraucher in Deutschland selbst? Unserer Umfrage „Auswirkungen der Corona-Pandemie auf Einkommen und Konsumverhalten“ gibt Aufschluss über Corona-bedingte Einkommenseinbußen und deren Folgen auf das Konsumverhalten der deutschen Bevölkerung. Die repräsentative Erhebung wurde in der 21. Kalenderwoche 2020 (19.05 bis 20.05.2020) online durchgeführt. Es nahmen 1.001 Personen zwischen 18 bis 69 Jahren teil.

Die Verbraucher bekommen die Auswirkungen der Maßnahmen zur Eindämmung der Corona-Pandemie derzeit im Geldbeutel zu spüren. 39 Prozent der Haushalte in Deutschland sind von Einkommenseinbußen betroffen. Bei 69 Prozent der betroffenen Haushalte sind Corona-bedingt bis zu 30 Prozent weniger in der Haushaltskasse und bei weiteren 21 Prozent sogar bis zu 50 Prozent weniger. Das bewegt die Verbraucher zum Sparen: 57 Prozent wollen weniger Geld ausgeben. Trotz Einsparungen befürchten aber 27 Prozent der Befragten, dass sie in den nächsten zwölf Monaten Rechnungen nicht begleichen können.

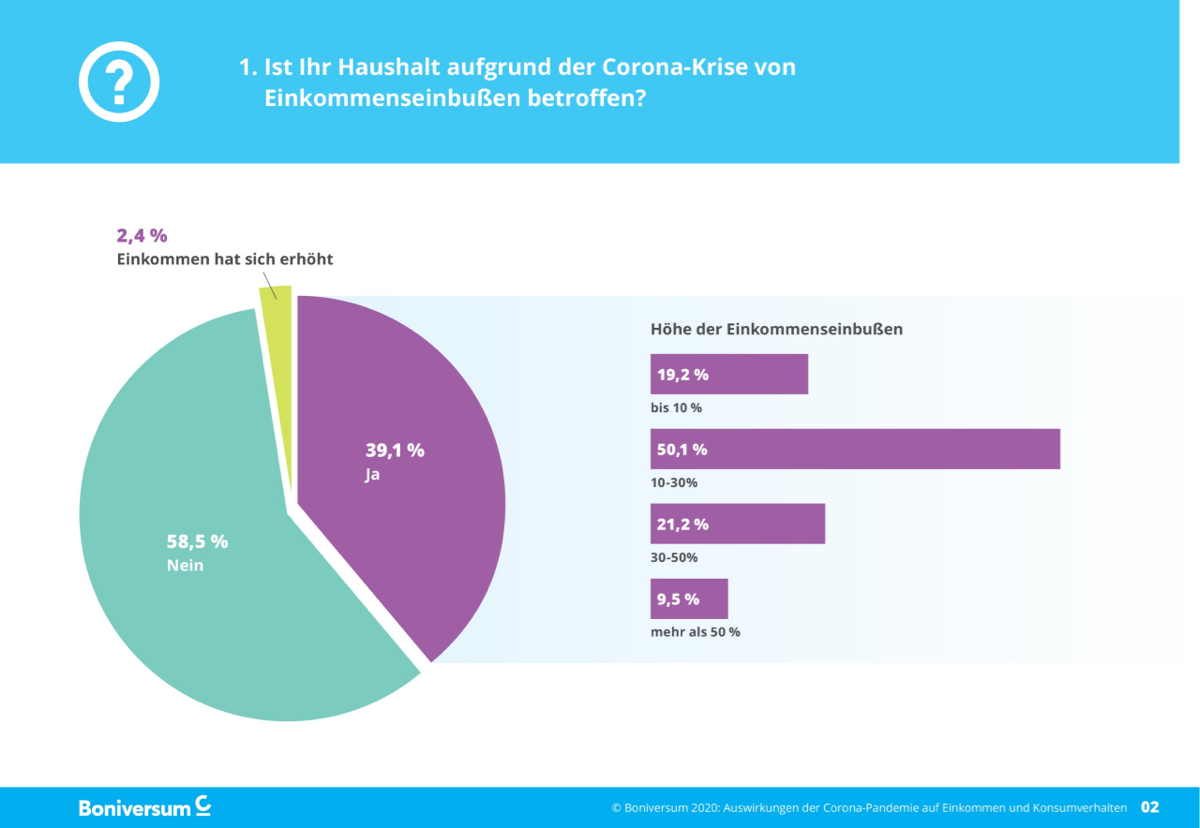

Ist Ihr Haushalt aufgrund der Corona-Krise von Einkommenseinbußen betroffen?

Derzeit sind etwa 40 Prozent der Haushalte in Deutschland von Einkommenseinbußen betroffen (39 Prozent). Dies sind hochgerechnet rund 16,3 Millionen Haushalte, die Corona-bedingt weniger Geld zur Verfügung haben. Die Spannweite der finanziellen Betroffenheit ist groß: Etwa jeder fünfte Befragte (19 Prozent) hat nach eigenen Angaben Einkommenseinbußen von bis zu 10 Prozent. In jedem zweiten Haushalt (50 Prozent) liegen die Rückgänge zwischen 10 und 30 Prozent und bei weiteren 21 Prozent zwischen 30 und 50 Prozent. Etwa jeder zehnte Haushalt (10 Prozent) ist von Einbußen betroffen, die mehr als 50 Prozent des Haushaltsnettoeinkommens ausmachen.

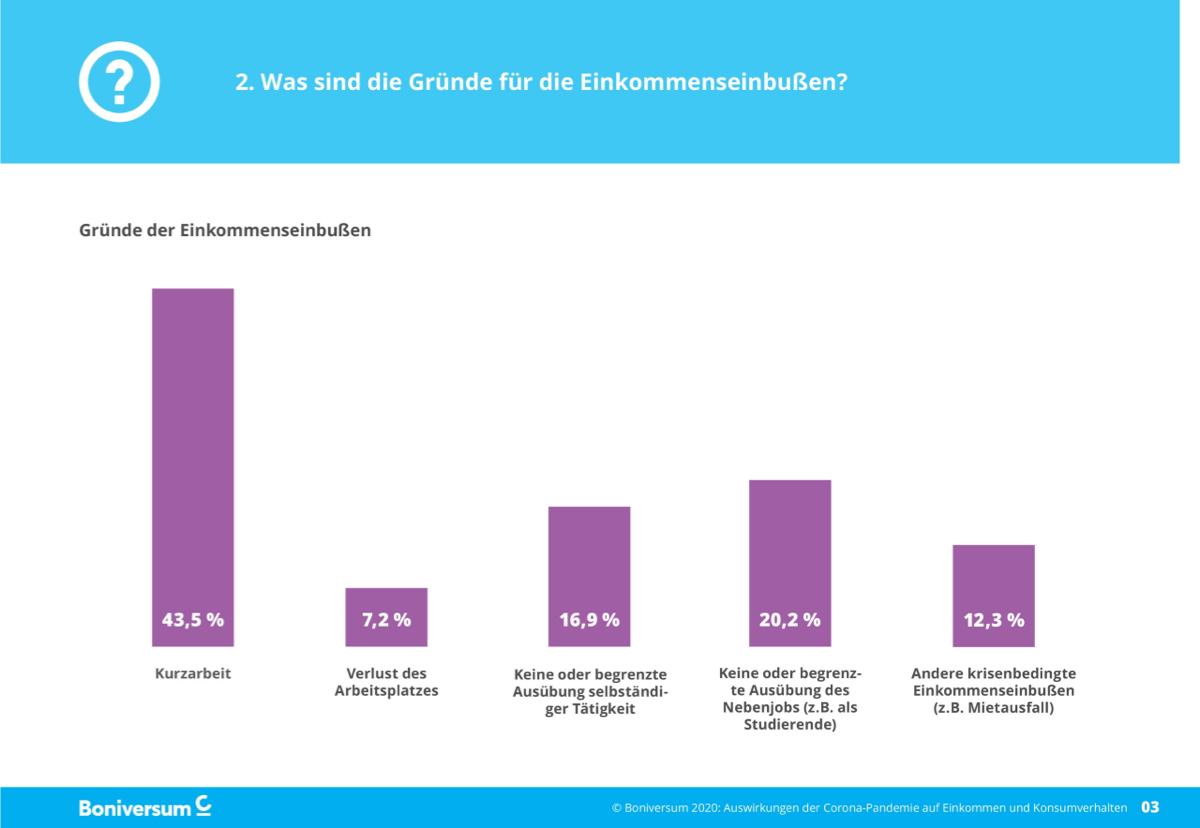

Was sind die Gründe für die Einkommenseinbußen?

Die Hauptauslöser für den Rückgang des Einkommens sind Kurzarbeit (43 Prozent), der Verlust oder die Aussetzung des Nebenjobs (z.B. für Studierende, 20 Prozent) oder, dass die selbständige Tätigkeit (17 Prozent) nicht oder nur begrenzt ausgeübt werden kann. Bezieht man die Angaben der Befragungspersonen auf die bundesdeutsche Bevölkerung über 18 Jahre sind rund 10,5 Millionen Verbraucher von Kurzarbeit betroffen. Bei einer Betrachtung nach Haushalten leiden somit rund 7,1 Millionen Haushalte unter Einkommensrückgängen, die Corona-bedingt auf Kurzarbeit zurückzuführen sind. Die Einführung der Kurzarbeit verhindert bislang offensichtlich einen stärkeren Anstieg der Arbeitslosigkeit, die von nur rund sieben Prozent der Befragten als Auslöser für Einkommenseinbußen genannt wird.

- Versuchen Sie aufgrund der Corona-Krise weniger Geld auszugeben?

Sechs von zehn Verbrauchern (57 Prozent) geben an, krisenbedingt „weniger Geld auszugeben“, also die Ausgaben für Konsum und Lebenshaltung im Haushalt zu reduzieren. Am häufigsten wird angegeben, bei den Ausgaben für Freizeit und Urlaub (31 Prozent) sparen zu wollen. Danach folgen auf Produktebene ganz konkret die Bereiche Bekleidung / Schuhe / Haus- und Heimtextilien (30 Prozent), Schmuck und Uhren (25 Prozent) sowie Möbel, Lampen / Dekorationsartikel (24 Prozent). Am Ende der Sparbereitschaft rangieren die Warengruppen Tierbedarf und Medikamente sowie bei den Ausgaben für die Altersvorsorge (6 Prozent).

- Falls ja, in welchen Bereichen versuchen Sie zu sparen?*

- Befürchten Sie, in den nächsten 12 Monaten bestimmte Kosten

Ihres Haushalts nicht bezahlen zu können?

Fast drei Viertel der Verbraucher hat keine Befürchtungen, auf Grund der krisenbedingten Einkommenseinbußen in den nächsten 12 Monaten bestimmte Kosten des eigenen Haushalts nicht bezahlen zu können. 73 Prozent der Befragten gehen davon aus, „alle regelmäßigen Verbindlichkeiten unseres Haushaltes bezahlen zu können“. Allerdings geben immerhin rund 27 Prozent der Befragten Kostenbereiche an, in denen sie befürchten, regelmäßige oder außergewöhnliche Verbindlichkeiten ihres Haushaltes nicht bezahlen zu können. Besonders betroffen wären dann dringende und notwendige Anschaffungen für Haus und/oder Wohnung (10 Prozent), Mietkosten (8 Prozent), Kosten für Elektrizität und Heizung, für Mobilität, für Versicherungen (jeweils 7 Prozent) oder für den Ratenkauf (6 Prozent).

- Welche Kosten befürchten Sie in den nächsten 12 Monaten nicht bezahlen zu können?

„Die Ergebnisse der Studie zeigen, dass viele Verbraucher die Auswirkungen der Corona-Pandemie in ihrem Geldbeutel spüren. Einige können oder wollen ihren Konsum aber nicht einschränken. Und auch wenn knapp drei Viertel der Befragten in naher Zukunft keine Zahlungsschwierigkeiten erwarten, ist es beunruhigend, dass 27 Prozent damit rechnen, laufende Kosten wie für Miete, Strom oder die Tilgung eines Kredites nicht mehr begleichen zu können. Es ist deshalb davon auszugehen, dass die Zahl überschuldeter Verbraucher in Deutschland ansteigen wird.“

Stephan Vila

Geschäftsführer Boniversum